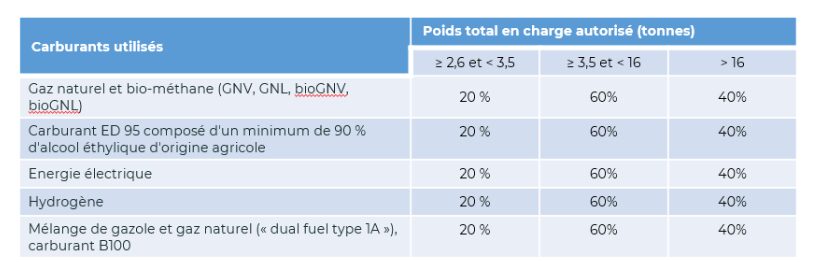

Le tableau suivant récapitule les taux de déduction exceptionnelle applicables en fonction du carburant utilisé, du poids total en charge autorisé pour les véhicules acquis ou pris en crédit- bail ou en location avec option d’achat. La loi «Climat et Résilience» a prorogé ce dispositif de suramortissement jusqu’au 31 décembre 2030.

Remarque : Pour les véhicules utilisant le carburant B100, seuls sont éligibles ceux dont le moteur est conçu et homologué pour un usage exclusif et irréversible du B100. L’usage exclusif du B100 est garanti par une preuve technique communiquée par les constructeurs des véhicules concernés.

Par conséquent, sous réserve de la motorisation biocarburant de type 1A, les véhicules fonctionnant soit alternativement, soit simultanément au moyen d’une de ces énergies et d’une autre énergie sont exclus de la mesure.

A noter : La loi de finance 2025 modifie l’article 39 Decies du CGI en intégrant le suramortissement des poids lourds électriques et hydrogène au régime plus favorable du RGEC, supprimant ainsi le plafonnement de 300 000 € sur trois ans. Cette mesure s’applique aussi au rétrofit, tandis que les véhicules GNV, B100 et ED95 conservent leurs taux de suramortissement antérieurs.

Concernant ce dispositif de suramortissement, Mixenn vous propose un document Excel à télécharger qui vous permettra d’estimer les achats de véhicules fonctionnant avec une énergie propre et de calculer l’avantage fiscal potentiel lié à la « Bonification de l’amortissement ».

Pour en savoir plus sur les aides disponibles, rendez-vous sur notre page : Les aides financières disponibles