Face aux débats et aux interrogations des professionnels du transport quant à l’intérêt réel des technologies alternatives au diesel, un travail interministériel a été conduit début 2025 pour objectiver les performances respectives réelles des options technologiques disponibles aujourd’hui. Cinq vecteurs énergétiques ont ainsi été étudiés (électrique à batterie, GNC, B100, HVO et hydrogène à pile à combustible) selon 3 dimensions : intérêt environnemental, intérêt technique et économique et intérêt pour la souveraineté industrielle et énergétique du pays.

Selon l’étude, la technologique électrique à batterie est la seule présentant un fort intérêt environnemental à court/moyen terme, ainsi qu’un avantage fort en termes de souveraineté.

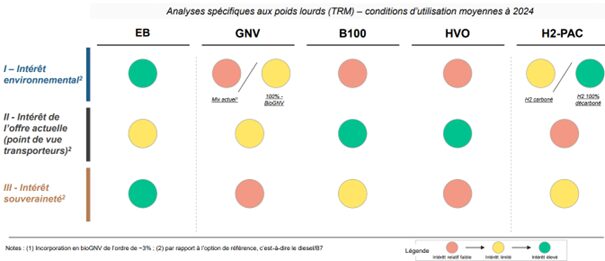

Environnement : avantage à l’électrique

D’après le document de la Direction générale des entreprises (DGE), les réductions d’émissions de gaz à effet de serre (GES) sur le cycle de vie par rapport au diesel, induites par les poids lourds électriques à batterie sont de l’ordre de 70 à 90% avec un mix électrique décarboné, et de 45 à 65% avec un mix moyen européen actuel (y compris en prenant en compte la production des batteries). Pour l’hydrogène avec pile à combustible, les gains sont aussi élevés (65-85%) si l’hydrogène est produit de manière décarbonée, mais très faibles s’il est produit à partir de gaz naturel fossile. A l’échappement, ces deux technologies offrent un gain GES de 100% par rapport au diesel.

A contrario, pour le B100, le HVO et le GNC, « aucun potentiel décarbonant significatif à l’échappement ou sur le cycle de vie n’est observé » pour la DGE, « dès lors que sont intégrés à l’analyse :

- Tous les impacts directs et indirects lors du cycle de vie (changement d’affectation des sols indirect et impact sur la déforestation pour les biocarburants liquides de première génération, fuites de méthane dans la chaîne de valeur gazière pour le GNV)

- Les contraintes physiques sur les gisements de biomasse (les limites de la croissance des biocarburants de première génération et les gisements réels de ceux de seconde génération), ainsi que la priorisation des usages énergétiques dans d’autres secteurs et la concurrence avec les usages alimentaires directs ou indirects

- La répartition actuelle des ressources énergétiques entre origines fossiles et renouvelables

- Une vision à l’échelle du parc et non d’un seul véhicule, pour tenir compte des possibles effets de « vase communicant » (le fléchage du biodiesel à base de colza français vers le B100 au lieu du B7). »

En matière d’émissions de polluants atmosphériques, l’électrique à batterie et l’hydrogène avec pile à combustible offrent un très net avantage par rapport au diesel d’après le rapport, grâce à l’absence de combustion moteur (aucune émission de NOx, moins de particules fines).

Inversement, d’après la DGE, l’utilisation du B100 et de l’HVO est associée à des niveaux d’émissions très proches du B7 sur les différents types de polluants, à véhicule et conditions d’utilisation équivalents. Pour le GNV, un gain modéré est constaté sur les Nox mais les résultats sont équivalents ou plus élevés que pour le B7 sur les autres polluants (particules fines, CO, HC).

Concernant la disponibilité des gisements énergétiques, la DGE considère que les systèmes énergétiques français disposent de la capacité structurelle à couvrir tous les besoins potentiels des filières électriques et hydrogène. Inversement, la capacité de développement des biocarburants (biodiesel et biogaz) serait limitée par les gisements biomasse et les conflits d’usages entre secteurs.

Technique : le gazole, maître du jeu

En dehors de l’hydrogène dont l’offre est très restreinte, la DGE met en avant que toutes les options étudiées offrent un large portefeuille de véhicules disponibles couvrant la majorité des segments du transport. Cependant, pour le Ministère de l’économie, l’électrique à batterie et le GNV semblent avoir « de moins bonnes performances techniques, respectivement en raison principalement d’une autonomie encore limitée (mais en progression rapide) et d’une perte de capacité d’emport pour les premiers, et de problèmes techniques (notamment moteurs) répétés pour les seconds. »

Par rapport au diesel, dont les performances techniques ne sont plus à prouver, « toutes les options présentent des limites d’ordre opérationnel » (baisse des capacités d’emport, gestion de la recharge, formation des conducteurs…), les plus contraignantes étant les motorisations électriques (batteries et hydrogène).

A celles-ci s’ajoute un surcoût très significatif pour l’option électrique (+100 à 200% par rapport au diesel). Ce surcoût de l’électrique serait cependant réduit dans une approche « TCO » (+20 à 40% avant aides publiques) grâce aux gains à l’usage.

Du côté des énergies alternatives biogaz et biocarburants, les prix d’acquisition sont légèrement supérieurs au diesel pour le GNV (+20 à 30%, sans aide) mais similaires pour les options B100 et HVO. Avec une vision « TCO », le surcoût du HVO est du même ordre de grandeur que l’électrique, tandis que ceux du GNV et B100 sont très proches du diesel.

Souveraineté : l’électrique à batteries, positif pour le tissu industriel français

Sur la question de la souveraineté, la DGE présente l’otpion électrique comme générant le plus de retombées positives pour le tissu industriel français : en 2024, plus de 80% des poids électriques immatriculés en France ont été assemblés en France (contre 40 à 45% pour le diesel, 75% pour le B100 et 10% pour le GNV).

« L’origine des ressources énergétiques utilisées pour l’avitaillement des différentes options est également un point critique », pour la DGE, en particulier dans le contexte géopolitique et commercial actuel. « Actuellement, en dehors de l’électricité produite à 100% sur notre territoire, toutes les autres options s’appuient sur des ressources en grande majorité importées :

- Le HVO consommé en France est importé à plus de 90%, dont 60% en dehors de l’Union européenne (principalement Asie).

- Si le B100 bénéficie en priorité de ressources françaises (colza), le biodiesel utilisé pour le B7 ou le B100 est importé au global à 70%.

- Le GNV ne repose que sur 3% de ressources produites en France (bioGNV), le reste étant importé. »

Des professionnels réticents face au tout-électrique

Quelques jours après la publication de l’étude, les filières du transport routier, des biocarburants liquides et du bioGNV[1], se sont fortement indignées du contenu du document publié par la DGE.

« En rupture avec la réalité du terrain comme avec de nombreuses études – y compris publiques –, ce document affirme que l’électricité serait la seule énergie vertueuse et crédible pour le transport routier de marchandises, disqualifiant ainsi de manière injustifiée et arbitraire tous les biocarburants : le B100, le HVO et le BioGNV. »

Pour ces acteurs, ce sont pourtant des solutions alternatives encouragées depuis des années par l’Etat, éprouvées, réellement « décarbonantes », disponibles, et adoptées par les acteurs du transport.

Et de lister, ce qui, pour eux, manque au rapport :

- « Les biocarburants sont présentés comme n’ayant « aucun potentiel décarbonant » alors qu’ils sont pleinement reconnus au niveau européen puisqu’ils répondent aux critères de durabilité de la directive sur les énergies renouvelables (RED) avec des réductions d’émissions d’au moins 50% par rapport au gazole fossile.

- Le critère de souveraineté industrielle retenu par la DGE se limite à l’assemblage des véhicules, sans prise en compte de l’amont industriel, de la chaîne de valeur complète, ni des retombées économiques pour les territoires.

- Le caractère émergent de l’industrie du poids lourd électrique en France est passé sous silence : au plus 1 500 poids lourds électriques circulent aujourd’hui en France sur un parc total de 625 000 véhicules.

- L’impact environnemental des batteries et la dépendance aux matériaux critiques sont tout simplement absents de l’étude. »

Et d’aller encore plus loin : « Tous ces éléments sont pourtant publics et largement connus des services de la DGE et des administrations qui ont participé à la rédaction de ce document. Les biais méthodologiques, la vision remettant en cause la neutralité technologique, les omissions ciblées, l’absence de concertation et le parti-pris manifeste en faveur d’une marginalisation des filières complémentaires à l’électrique vont in fine à l’encontre des engagements climatiques de la France et de sa trajectoire de décarbonation. »

Les acteurs préconisent donc une stratégie équilibrée fondée sur la complémentarité des solutions au sein d’un mix énergétique diversifié.

Pour la FNTR, « la dévalorisation de certaines technologies, pourtant prometteuses et d’ores et déjà utilisées par les transporteurs pour décarboner leurs activités, expose le secteur à une perte de confiance et à une fragilisation de la dynamique d’investissement ».

[1] France Mobilité Biogaz, l’AUTF, Esterifrance, la FNTR, l’OTRE et l’UFIP-EM